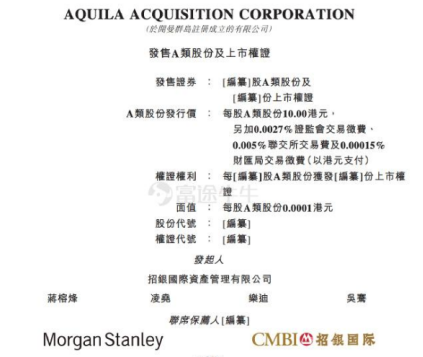

3月18日,特殊目的收购公司Aquila Acquisition Corporation(“Aquila”)在香港交易所主板上市。该企业是香港全新SPAC上市机制今年1月1日生效以来香港交易所首家通过聆讯的SPAC。2月24日获港交所批准在香港公开募股,之后开始路演和配售,募集资金10亿港元。

资料显示,Aquila 是一家于2021年11月25日注册成立的开曼群岛获豁免公司,其成立的目的乃为一家或多家公司进行业务合并。在获取特殊目的收购公司并购目标时,其计划重点关注亚洲特别是中国"新经济"行业(例如绿色能源、生命科学及先进科技与制造行业)内有科技赋能的公司。据招股文件显示,Aquila以每股10港元发行约1亿股A类股份,集资额10.01亿港元,涉及 A类股份占总发行股份80%,另发行5000万份上市权证。

Aquila Acquisition Corporation的发起人为招银国际资产管理和AAC Mgmt Holding。其中,招银国际资产管理及AAC Mgmt Holding分别持有CMBI AM Acquisition Holding LLC的90%及10%已发行股份,而CMBI AM Acquisition Holding LLC持有所有AAC已发行B类股份。

Aquila Acquisition Corporation在注册成立日期至2021年12月31日未产生任何收益,产生开支9.36万港元。

SPAC (Special Purpose Acquisition Company,特殊目的收购公司)是一种跨越IPO上市审批流程,比买壳上市/借壳上市更低成本,能够短期内快速实现在美国纳斯达克主板上市的金融工具,适合有融资需求的国内中小企业赴美上市。

SPAC一般由共同基金、对冲基金或其他融资专家组建上市,其特点是只有现金,没有任何其他业务,专门用来做兼并和收购交易,本质上相当于投资公司(或“空壳公司”)。发起人将这个空壳公司在纳斯达克或纽交所上市,并以投资单元(Unit)形式发行普通股与认股期权组合给市场投资者从而募集资金。这个空壳公司上市后的唯一任务就是寻找一家有着高成长发展前景的非上市公司(通常为中小型创业公司),与其合并,使其获得融资并上市。如果24个月内没有完成并购,那么这个SPAC就将面临清盘,将所有托管账户内的资金附带利息100%归还给投资者。如果找到合适的目标企业,在进行一系列尽职调查之后,SPAC全体股东将会投票决定是否要与之合并。如果多数股东同意合并,那么该企业将获得SPAC投资者存入托管账户中的资金,而SPAC的投资者也将获得合并后公司的一部分股权作为回报。

1.成立空壳公司,即SPAC

由赞助商提供资金,由专业的管理团队帮助成立SPAC公司。管理团队一般是由资历深厚、经验丰富的投资界人士组成,囊括了投行、券商、律所等专业机构。鉴于SPAC壳公司的性质,SPAC成不成功,几乎就看管理团队是不是足够专业和强大。根据美国证券交易委员会(SEC)的要求,SPAC的发起人要在5人以上,发起资金至少500万美元。

2.SPAC在纳斯达克或纽交所完成上市

SPAC公司成立后,管理团队向SEC提交发行申请文件 ,向投资者路演,公开发行,挂牌上市。上市公司以投资单元的形式发行普通股与认股期权组合来募集资金,一个投资单元通常包含1股普通股与1-2股认股期权。投资者可以是个人,也可以是机构,通过购买SPAC公司的股票持有股权,待并购标的企业后股价上涨而获得收益。但这一阶段并购还未发生,所以投资者买的其实是管理团队。

3.对募集资金进行投资和托管

将上市募集到的资金100%存放于托管账户并进行固定收益证券的投资,例如国债,确保SPAC的资金安全。

4.寻找有高成长发展前景的非上市公司

SPAC上市之前不能锁定目标公司,但是在IPO说明书中会写明目标公司所在的行业和地域。SPAC公司上市后,通常需要在24个月内找到合适的目标企业并完成并购,如有特殊情况需延期,则要向SEC申请。

通过尽调、投票表决等一系列程序以后,将SPAC与目标公司进行合并,使目标公司获得SPAC的资金,SPAC的投资者获得合并后公司的一部分股权。由于在合并前SPAC已经在纳斯达克或者纽交所上市,所以合并后的新公司也就直接自动成为纳斯达克或者纽交所的上市公司。

与传统IPO相比,SPAC的优势主要体现在:

一是上市周期更短。SPAC确定投资标的后,目标公司上市只需要3至6个月的时间,节省了传统IPO中繁琐且漫长的上市流程,同样条件下用时不到IPO的一半。像这次港股首家SPAC公司Aquila ,是今年1月17日向港交所提交上市申请的,仅2个月就实现了挂牌,这是传统IPO根本做不到的。

二是上市门槛更低。很多难以盈利的新兴科技企业被筛选在传统IPO外,而SPAC上市可绕过美国证监会对企业IPO的硬性规定,更多中小企业可以完成上市。

三是费用少,无需支付占IPO费用大部分的承销费,发起人可以帮助上市公司分摊近半承销费用,同时无需支付挂牌上市的买牌费用。

四是发起人管理团队更加专业。发起人一般由顶级投行、投资大咖或优质中介等经验丰富的投资界人士组成,囊括了投行、券商、律所等专业机构或富豪家族。根据美国证券交易委员会(SEC)的要求,SPAC的发起人要在5人以上,发起资金至少500万美元。发起人的专业优势也使得SPAC模式上市成功率更高。

2021年美国共有613起SPAC上市,SPAC成为美国和其他资本市场的热门话题,粗略估计,SPAC在全球集资额可能占全球IPO集资总额的两到三成。

2021年12月17日,港交所宣布设立SPAC上市机制,公布了SPAC上市规则正式文件,于2022年1月1日起生效。与美国SPAC相比,香港的SPAC上市制度更加严格:

一是募资规模。赴港SPAC公司首次募集资金至少为10亿港元,每股发行价至少为10港元,其SPAC股份的交易单位及认购额至少为100万港元。而纳斯达克的最低市值要求为5000万美元,纽交所为1亿美元。

二是发起人资格。港交所对SPAC发起人的资格设立了特定要求,规定至少一名SPAC发起人为持牌机构(持有证监会所发出的第6类(就机构融资提供意见)及/或第9类(提供资产管理)牌照的公司),且须持有至少10%发起人股份。

三是投资者要求。港交所规定只有专业投资者才能认购和买卖SPAC证券(包括SPAC股份及SPAC认股权证),在SPAC公司与目标并购公司完成合并前,SPAC要向外来独立的私募基金(PIPE)投资者取得资金,以完成SPAC并购交易,只有在SPAC完成并购交易后,散户投资者才可参与。美国则没有这类限制,不对SPAC投资者身份设限,容许所有投资者买卖这些证券。

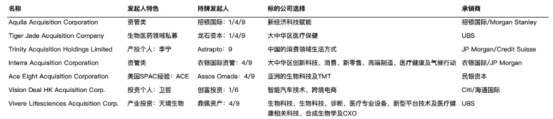

港股市场正式引进SPAC上市制度后,很快引发了一波SPAC热潮。截至3月14日,除AAC以外,已有9家SPAC公司向港交所递交了上市申请书。这9家公司均聚焦新经济行业,涉及绿色能源、生命科学、先进科技与制造行业、医疗健康、全球性消费等领域。比如Trinity的发起人有“体操王子”李宁、莱恩资本以及Astrapto;Interra的发起人有春华资本、农银国际资管;Vision Deal HK的发起人,则包括阿里巴巴前CEO、嘉御基金创办人卫哲。

部分拟在港交所上市的SPAC公司(图片来源于网络)

在中概股回归的大背景下,由于SPAC制度对于公司盈利并为非硬性要求,而主要以公司市值来评估,所以非常适合中国民营企业,特别是IT、消费电子、新材料新能源、生物技术、或其他特色行业,或者细分行业领导者、高成长、市场份额高企业。SPAC有可能成为香港新股上市的一个主流,帮助更多的创新型、成长型企业在香港通过上市获得融资。